پتانسیل بالای منطقه جنوبی صحرای آفریقا

مقاله ماه مارس Hoogwegt Horizon

جنوب صحرای آفریقا از ۴۶ کشور و ۱.۱ میلیارد نفر جمعیت تشکیل شده است. این منطقه بیشترین نرخ رشد جمعیت بین سالهای ۲۰۰۰ و ۲۰۲۰ را داشته. همچنین، این منطقه یکی از مناطق با کمترین نیروی کار در دنیاست و در سال ۲۰۱۹ رشد داخلی محصولات (GDP) به ازای هر نفر تنها ۱۵۹۶ دلار بوده است. متوسط GDP این منطقه به نسبت هر نفر تنها ۲۰% منطقه منا (خاورمیانه و شمال آفریقا) و ۱۴% آسیا شرقی است. اقتصاد مناطق جنوبی صحرای آفریقا تا حد زیادی به منابع طبیعی، نفت خام، مواد معدنی و فلزات وابسته است.

تعدادی از کشورهای این ناحیه صاحب صنایع لبنی هستند که در سال ۲۰۱۹، حدود ۳۵ میلیارد کیلوگرم (۷۷ میلیارد پوند) شیر تولید کرده اند. این شیر بخش زیادی از مصزف لبنیات این ناحیه را پوشش می دهد. صنعت لبنیات جنوب صحرای آفریقا با دریافت ورودی قابل از شرکت های بزرگ مواد غذایی و صنایع لبنی کشورهای خارجی، توجه به آرامی در حال گسترش است. با این حال، انتظار می رود وابستگی این منطقه به واردات با افزایش مصرف، رشد بیشتری داشته باشد.

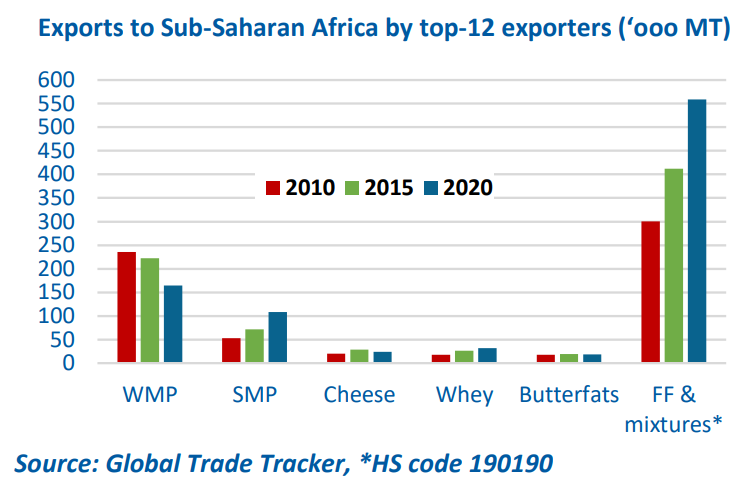

این منطقه حدود ۶% تجارت جهانی لبنیات (اندازیه گیری برابر با میزان مواد جامد شیر) در سال ۲۰۲۰ را از /ان خود کرده. بخش بزرگی از این واردات شیرخشک و بخش کوچکی از آن شامل پنیر و چربی کره بوده است. حجم واردات لبنیات، که در طول زمان متفاوت بوده و به نوسانات قیمت محصولات حساس است، در دهه گذشته میانگین ۲.۵ درصد در سال افزایش داشته است. نوآوری در محصول و اندازه بسته بندی که دسترسی و توان مالی خرید محصول را در این منطقه بهبود بخشیده، از عوامل موثر در رشد واردات بوده اند.

محصولات پر چرب جایگزین شیرخشک کامل شده اند

توسعه تجارت شیرخشک کم چرب (SMP) به کندی انجام شده و در طول زمان، محصولات لبنی پر چرب جایگزین شیرخشک کامل (WMP) شده اند. تجارت محصولات لبنی پر چرب در پنج سال اخیر، هر ساله بیش از ۶% افزایش داشته، این موضوع درحالیست که تجارت شیرخشک کامل حدود ۲۵% کاشه یافته، که این موضوع به دلیل مزایای هزینه ای روغن های نباتی نسبت به چربی کره است.

در اواخر سال ۲۰۱۹، واردات WMP به این منطقه به دلیل قیمت وسوسه انگیز و تقویت وضعیت اقتصادی مشورهای اصلی وارد کننده، تا حدی بهبود یافت. ولی کم بودن حجم وارداتی محصولات پنیر و چربی کره نسبتا ثابت بوده اند.

نیجریه، پرجمعیت ترین کشور در این منطقه، که بیش از ۲۰۰ میلیون نفر جمعیت دارد، بزرگترین بازار در جنوب صحرای آفریقا به شمار می رود. سال گذشته این کشور یک چهارم مواد جامد شیر مورد نیاز منطقه را وارد کرد. اتیوپی که دومیت کشور پرجمعیت آفریقا با ۱۱۲ میلیون نفر است، در درجه اول به محصولات خود وابسته بوده و تنها بخش کوچکی از مواد لبنی را وارد می کند.

آفریقای جنوبی، به عنوان یکی از پیشرفته ترین کشورهای این قاره در صنعت لبنیات داخلی، در سال ۲۰۱۹، ۳.۳ میلیارد کیلوگرم (۷.۳ میلیارد پوند) شیر تولید کرده. این کشور دومین وارد کننده این ناحیه است و بعد از آن، سنگال ( بزرگترین وارد کننده محصولا پرچرب)، غنا و ساحل عاج هستند.

پیش بینی برای رشد جمعیت و مصرف لبنیات در این منطقه سرسام آور است. در سال ۲۰۵۰، طبق پیش بینی سازمان ملل، جمعیت این منطقه دو برابر شده و به ۲.۱ میلیارد نفر معادل ۲۲% جمعیت کره زمین خواهد رسید. در ۳۰ سال آینده، بیش از ۵۰% جمعیت اضافه شده به کره زمین در جنوب صحرای آفریقا زندگی خواهند کرد. با افزایش درآمد خانوار و مصرف بیشتر مواد لبنی در منطقه، صنعت جهانی لبنیات با بزرگترین چالش عرضه رو به رو خواهد شد.

منطقه تجارت آزاد قاره آفریقا، که یک قرارداد تجارت آزاد حریصانه بوده و تمام این قاره را پوشش می دهد، ذر اول ژانویه ۲۰۲۱ مورد اثر واقع شد. با اینکه هنوز خیلی زود است، این قرارداد چارچوبی برای مشارکت در تجارت آزاد این قاره فراهم میکند.

نظریه جهانی

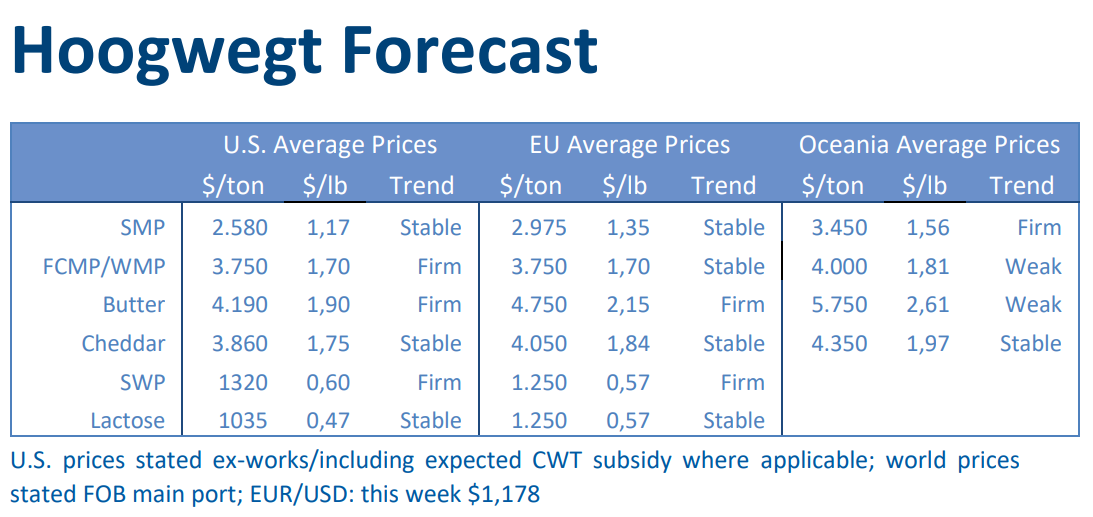

از هفته تا ماه گذشته، شاهد بازار جهانی با قیمت ثابت و عدم تعادل بوده ایم. اتحادیه اروپا در ماه های ژانویه و فوریه رشد منفی تا ۰.۴% نشان داده و تنها انتظار می رود در ماه های پیک تولید، آوریل و می، وضعیت بازار بهبود یابد. ایالات متحده مازاد عرضه شیر داشته. با این حال آمریکا در لجستیک صادرات و توانایی تولید شیرخشک کم چرب با دمای متوسط، با مشکل مواجه شده است. این مشکلات دلایل اصلی اختلاف قیمت فاحش میان بازار آمریکا و اروپاست. بدون این محدودیت های تولیدی و لجستیکی، دنیا محصولات بسیار بیشتری از آمریکا در بازار می دید و اتحادیه اروپا ناچار بود قیمت خود را با قیمت آمریکا وفق دهد. نیوزلند در حال نزدیک شدن به حد پایین تولید فصلی خود است و با اینکه شرکت فونترا حجم فروش خود در وبسایت GDT را افزایش داده است، انتظار نداریم در ماه های آینده توسعه زیادی اتفاق افتد که تعادل جهانی را بر هم بزند. از بخش تقاضا، بازیکن اصلی همچنان چین باقی مانده است. با این که رشد عرضه در چین به علت سرمایه گذاری در مقیاس بالا، افزایش یافته است، نمی تواند با سرعت رشد تقاضا رقابت کند. بنابراین در سال ۲۰۲۱ دوباره انتظار رشد واردات از چین وجود دارد.

جاده پر پیچ و خم رهایی از کووید ۱۹

کشورهای جنوب صحرای آفریقا توانسته اند تعداد مبتلایان به کووید ۱۹ را نسبتا پایین نگه دارند، ولی تاثیرات جهانی این پاندمی به شدت به این منطقه رسیده است. برای اولید بار در طی ۲۵ سال، این منطقه در سال ۲۰۲۰ دچار رکود اقتصادی شد. طبق گفته صندوق بین المللی پول (IMF) این پاندمی می تواند توسعه اقتصادی این منطقه را تا ۵ سال عقب بیاندازد.

در سالهای آینده توان مالی همچنان چالش برانگیز خواهد بود. برای اولین بار در طی دو دهه، به علت تاثیرات جریانی پاندمی، درصد بیشتری از مردم در فقر شدید به سر خواهند برد. در مجموع، کاهش جریان مالی خارجی از حوالات، توریسم و سرمایه گذاریهای خارجی در سطح گسترده ای برای کسب و کارها تهدید کننده خواهد بود.

حمل محصولات لبنی به این مناطق در اواخر سال ۲۰۲۰ کندتر انجام شد. چرا که اقتصادهای بزرگی از سقوط قیمت نفت خام و کالاهای دیگر ضربه خوردند. صادرات سالیانه شیرخشک کامل به این مناطق در نیمه دوم سال ۲۰۲۰ تا ۵ درصد کاهش یافت و احتمالا با توجه به افزایش قیمت امسال، تحت فشار بیشتری خواهد بود. صادرات شیرخشک کم چرب به این منطقه در نیمه دوم ۲۰۲۰، با افزایش قیمت این محصول، ۱۵% کاهش یافت. صادرات پودرهای پرچرب و مخلوط در سال گذشته با افزایش قیمت روغن نباتی کاهش یافت و سپس بهبود پیدا کرد. صادرات لبنیات به نیجریه و آنگولا، کشورهایی که در به شدت تحت تاثیر قیمت نفت خام هستند، بیشترین کاهش حجم را تجربه کرده اند.

اینکه جنوب صحرای افریقا بتواند کووید ۱۹ را کنترل کند، عامل اصلی مشخص کننده آنست که اقتصاد این منطقه با چه سرعتی بهبود می یابد. بدون وجود مداخله های انسان دوستانه و ارتباط نزدیک میان کشورهای این منطقه، پیش بینی می شود سرعت پایین عرضه واکسن مانع از آن خواهد شد که جنوب صحرای آفریقا تا حدود سال ۲۰۲۳ به تحرک عادی خود بازگردد.