HoogWegt: آیا وضعیت لبنیات استرالیا بهبود یافته است؟

گزارش ماه آگوست ۲۰۲۰ سایت HoogWegt

از سال ۲۰۰۰، صنعت لبنیات استرالیا بسیار بی نظم بود و خشکسالی های ویران کننده تولید شیر در این کشور را مختل کرده بود. تولید سالیانه شیر در سال ۲۰۰۲ به ۱۱.۳ بیلیون لیتر (۲۵.۴ بیلیون پوند) رسید و از آن موقع، استرالیا در حال بستن قرارداد برای فروش شیر است. در سال ۲۰۱۹، گرمای شدید باعث شد تولید شیر نسبت به سال ۲۰۱۸، ۶.۵% کاهش یابد و به ۸.۶ بیلیون لیتر (۱۹.۵ بیلیون پوند) برسد، که از سال ۱۹۹۵، کمترین میزان تولید بوده است. به همین دلیل، شیر استفاده شده در فرآوری نیز به ۶ بیلیون لیتر(۱۳.۶۸ بیلیون پوند) کاهش یافت.

چالش های بر سر راه تولید کنندگان شیر در استرالیا در طول زمان تشدید شده است. بارش های پراکنده تولیدکنندگان را مجبور کرده تغذیه گاو ها در مزارع را بهبود بخشند و هزینه تولید و چالش هی مدیریت مزارع را افزایش داده است. نوسان قیمت شیر و آب و هوای نا متعادل عوامل اصلی خروج از مزارع بوده اند.

کمبود شیر بیشتر از همه در ویکتوریا شمالی بوده که زمانی از مناطق مهم تولیدکننده به حساب می آمد. این منطقه که بسیار به بارش باران متکی است، حق آب دائمی و قابل معامله داشته و به صورت موقت و یا نقطه ای، به آب دسترسی دارد. تغییرات آب و هوا منجر به توسعه سایاست های سخت گیرانه تر در مورد زیست محیطی شده است. این سیاست ها شامل خرید آب توسط دولت برای حفاظت از رودخانه هاست. در طول زمان، رقابت بر سر آب، که به دلیل گسترش محیط زیست و استفاده از زمین برای باغبانی حاصل شده است، قیمت آب را افزایش داده. در مواقع خشک سال، از جمله بیشتر سال ۲۰۱۹، خرید آب برای بسیاری از تولیدکنندگان لبنیات مقرون به صرفه نیست. سیاست های آینده و هزینه آب باعث شده تردید و بی اطمینانی قابل توجهی در صنعت لبنیات به وجود آید.

افزایش رقابت بر سر شیر

از بین رفتن بزرگترین شرکت تعاونی در استرالیا در سال ۲۰۱۶ باعث تغییر پویایی مزارع شده است. شیر خام بیشتری وارد بازار شده تا در اختیار مشتریان قبلی تعاونی قرار گیرد و همین موضوع منجر به افزایش رقابت برای شیر شده است. به علاوه کاهش شیر جمع آوری شده باعث شده برای بازارهای داخلی و تولید پنیر از شیر تازه استفاده شود.

افزایش رقابت برای شیر، رقابت مداوم در واردات و هزینه بالای توسعه کارخانه های کوچک و کم استفاده باعث شده فرآوران از قرار گرفتن در معرض خطر قیمت کالاها پرهیز کنند. در نتیجه، فرآوران بر روی سودآوری از طریق تولید محصولات غذایی و برند دار تمرکز کرده اند. تا به حال، چین بزرگترین بازار صادراتی استرالیا بوده و شیرخشک نوزاد، تقریبا نیمی از ارزش تجاری کلیه محصولات لبنی استرالیا را شامل می شود.

با وجود کاهش کلی تولید شیر، سرمایه گذاران خارجی همچنان تمایل زیادی به همکاری دارند. ظرفیت این کشور برای شیر تازه و محصولات فرآوری شده، فرآوران و سرمایه گذاران خارجی را به سرمایه گذاری مطمئن تر در صنعت لبنیات استرالیا تشویق کرده است.

با اینکه در استرالیا جنوبی، قیمت محصولات لبنی قیمت شیر را کنترل می کند، تنوع خریداران شیر، منجر به بالا نگه داشتن قیمت پرداختی شیر در مزارع شده است. خرید شیر فرآوران سالیانه (یا برای مدت بیشتر) و از طریق بستن قرارداد و یا توافقنامه انجام میشود. در سال ۲۰۱۶، پس روی در قیمت پرداختی شیر در مزارع توسط دو کارخانه بزرگ، اعتراضات شدیدی به ساختار قراردادهای عرضه شیر وارد کرد. این موضوع که به بی اطمینانی در زنجیره عرضه منجر شد، کاهش عرضه شیر را تشدید کرد.

یک استعلام دولتی در سال ۱۷-۲۰۱۶ منجر به طرح دستورالعمل اجباری در اجرای قراردادهای شیر شد. این دستورالعمل قیمت ها را متعادل نمی کند، بلکه مجموعهای از نیازمندی های استاندارد تعریف کرده تا عدالت و شفافیت قرارداد ها برای تولیدکنندگان بهبود یابد. با این حال، با وجود بازار فعال محصولات لبنی در تمامی مناطق بزرگ تولید کننده شیر، تولید کنندگان فرصت مرور قیمت های پیش بینی شده و قضاوت میان قیمت فعلی و قیمت پیش بینی شده در مناطق عرضه کننده را دارند.

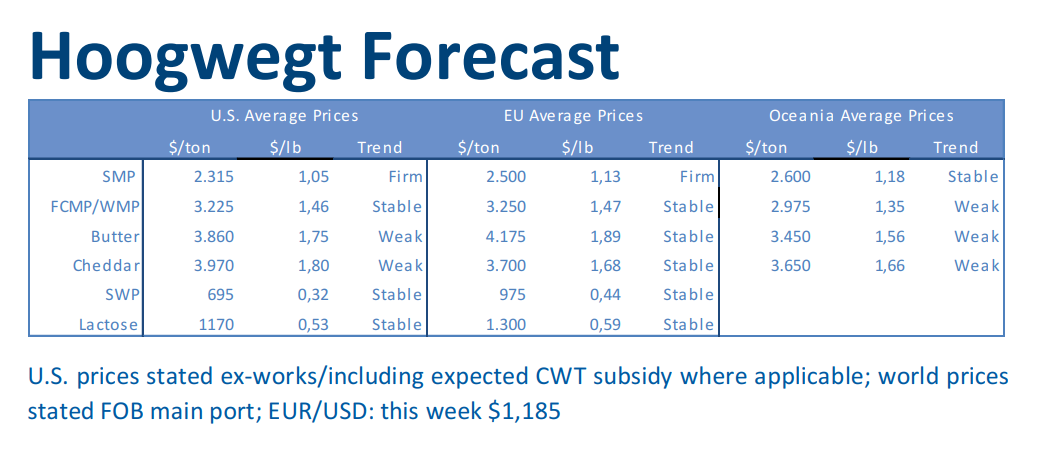

نظریه جهانی

هوای اروپا در هفته اول آگوست بسیار گرم بوده و حداقل برای مدت کوتاهی، باعث توقف تولید شیر شده. تا به الان، شرایط آب و هوا و تولید به حالت عادی برگشته است. با این حال، انتظار می رود رشد تولید در سال ۲۰۲۰ کمی بیشتر از ۱% باشد. در اقیانوسیه، انتظار می رود تولید با سال ۲۰۱۹ برابر باشد، که بیشتر به علت تولید بالای نیوزلند در نیمه دوم سال ۲۰۱۹ است. استرالیا، فصل جدید تولید شیر را به خوبی آغاز کرده و انتظار می رود در ماه های آینده نرخ رشد بالایی داشته باشد. آمریکا مطابق انتظارات پیشین عمل کرده، با اینکه تولید کالیفرنیا ممکن است این چشم انداز را تغییر دهد، ولی تا به حال طبق انتظارات پیش رفته است.

به نظر می رسد تقاضا کمتر از حد تصورات تحت تاثیر کووید ۱۹ قرار گرفته است. واردات ۱۰ وارد کننده اصلی در ماه های آوریل و می مشابه سال قبل بوده است. واردات ماه می الجزایر بهتر از می ۲۰۱۹ بوده و مکزیک در حال حاضر بهتر از ابتدای ۲۰۲۰ عمل می کند. در مقیاس سالیانه، مکزیک هنوز نرخ رشد منفی داشته است. واردات چین به اندازه قبل بالا نیست. به نظر نمی رسد روند وارداتی پایدار باشد و واردات ماه ژوئن حدود ۶% کمتر از سال گذشته بوده است.

تولید استرالیا به حالت قبل برگشته است

بعد از شروع وحشتناک سال ۲۰۲۰، که شامل هوای داغ و بدترین آتش سوزی در تاریخ استرالیا، تغییر فاحش آب و هوا، از جمله بارش گسترده، بود، الگوی اقلیمی در مناطق جنوبی این کشور به سرعت به هوایی خنکتر و مرطوبتر تغییر یافت.با این حال، بیشتر مناطق، از جمله نواحی شرقی، همچنان در چنگ آب و هوای خشک گرفتار شده اند.

تغییرات مربوط به قراردادهای شیر از ماه ژوئن تاثیر داده شدند که این ماه به دلیل عدم قطعیت بازار، افزایش رقابت و احیا عرضه شیر، برای فرآوران بسیار چالش برانگیز است. تغییرات اخیر در بازار کالا و واحد پول ارزش شیر در بازار های خرده فروشی را پایین آورده است.

با اینکه انتظار میرفت قیمت شیر نسبت به فصل تولید ۲۰-۲۰۱۹ حدود ۱۰% کاهش یابد، نواحی جنوبی استرالیا به دلیل وضعیت خوب مراتع و کاهش قیمت دانه های خوراکی، انتظار تولید مناسبی دارند. در فصل تولید شیر ۲۱-۲۰۲۰، بخش لبنیات استرالیا نسبت به فصل قبل، انتظار رشد ۱ تا ۳ درصدی تولید را دارد.

جمع آوری شیر در مناطق جنوبی در چهار ماه ابتدایی تا می ۲۰۲۰، ۱۰% بیشتر از سال گذشته بود. با این حال بستن قرارداد شیر در نواحی شمالی در بازار شیر تازه همچنان انجام می شود.این موضوع باعث شده شیر بیشتری از ویکتوریای شمالی خارج شود و رقابت برای شیر در این منطقه را پیچیده تر کرده است.

کووید ۱۹ بازار لبنیات استرالیا را مانند بقیه بازارها تغییر داده است. این تغییرها شامل تقاضای بالا در بازارهای خرده فروشی و کاهش تقاضا در رستوران هاست. موج دوم کووید ۱۹، که ممکن است عفونت های سری اول در مقابل آن کم جلوه کند، ممکن است دولت ها را وادار به برقراری محدودیت ها کند. افزایش تنش های جغرافیای سیاسی در بازار اصلی صادرات استرالیا یک واقعه دردسر ساز بوده که به عدم قطعیت بازار اضافه می کند.