آیا تقاضا فعلی می تواند مازاد پنیر تولید شده را دریافت کند؟

پنیر، در میان بیشتر کشورهای صادرکننده مواد لبنی مهم ترین محصول شیر و لبنیات مصرف شده به شمار می رود. در میان ۱۲ ناحیه اصلی صادر کننده لبنیات، اتحادیه اروپا، ایالات متحده، اقیانوسیه، آمریکا لاتین و کشورهای مشترک المنافع، تقریبا ۴۶% شیر به پنیر تبدیل می شود. دو تولید کننده اصلی لبنیات، اتحادیه اروپا و ایالات متحده، تولید پنیر ۵۵% از مصارف شیر را به خود اختصاص داده است.

مصرف پنیر در عرضه و تقاضای شیر بسیار مهم است. با وجود کاهش مصرف شیر مایع، در کشورهای تولید کننده شیر، حجم شیر موجود برای فراوری با سرعت زیادی رو به افزایش است. برای دریافت مازاد محصولات فرآوری شده شیر و بازارهای رو به رشد، کشورهای بزرگ تولیدکننده شیر در اتحادیه اروپا، اقیانوسیه و ایالات متحده، طی سه سال گذشته فرآوری پنیر را گسترش داده اند. با توجه به گسترش رستوران های فست فود، به خصوص در اروپا و اقیانوسیه، بیشتر ظرفیت اضافه شده متعلق به پنیر موزارلا خواهد بود.

تقاضای پنیر در حال کاهش است

تقاضای داخلی پنیر در اروپا و آمریکا به آرامی در حال گسترش است.با وجود اینکه اتحادیه اروپا پیش بینی کرد فروش داخلی پنیر از سال ۲۰۱۷ در حال کاهش است، تقاضا همچنان سالانه ۲% ، از ۵ سال گذشته تا سال ۲۰۱۸، رشد داشته. با توجه به تخمین USDA تقاضا در آمریکا رشد بیشتری داشته و سالیانه حدودا ۳.۲ درصد افزایش یافته است که تقریبا معادل دو برابر شده. با این حال رشد تقاضا آمریکا در سال ۲۰۱۹ کاهش یافته است.

در میان ۱۲ کشور اصلی صادر کننده لبنیات، تنها ۹% پنیر تولیدی صادر شده و این تجارت از پنج سال پیش تا سال ۲۰۱۸، سالیانه تنها ۱.۶% رشد داشته. اگر کاهش واردات روسیه را در نظر نگیریم، در بقیه بازارها به طور متوسط از پنج سال پیش، سالیانه بیش از ۵% رشد داشته اند. افزایش صادرات پنیر وسعت یافته و به ژاپن، چین، آسیا جنوب شرقی، خاورمیانه، کره جنوبی و استرالیا رسیده است. به طور کلی، با توجه به گسترش خدمات غذایی و شبکه های خرده فروشی مدرن، بازارهای در حال توسعه، بفرصت های زیادی برای صادرکنندگان فراهم کرده اند.

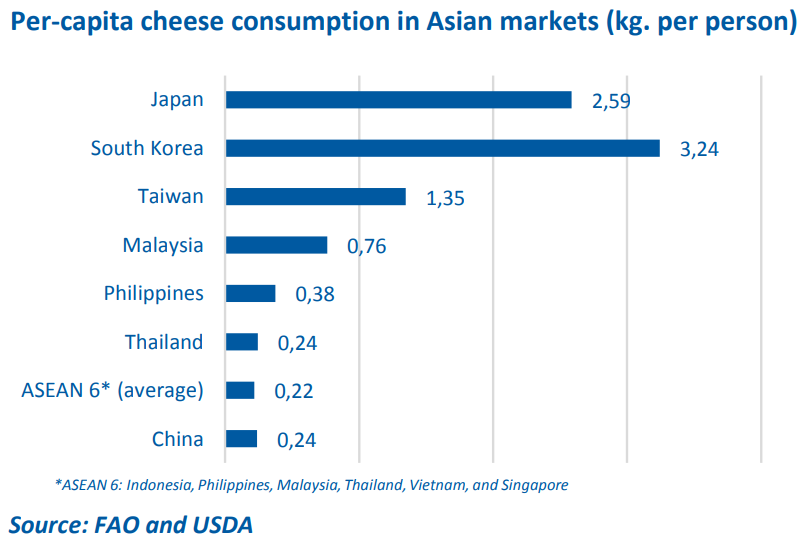

از پنج سال گذشته تا سال ۲۰۱۸، بیشترین افزایش واردات علیرغم جمعیت رو به کاهش و اقتصاد کاهنده، متعلق به ژاپن بوده. نوآوری در غذاهای آماده و فست فود، مصرف پنیر در ژاپن را افزایش داده است. با پذیرش بیشتر فست فود، تقاضا در کره جنوبی برای پنیر موزارلا افزایش داشته. تقاضا در آسیا جنوب شرقی و چین نیز با تغییر ذائقه افزایش داشته است.

اگر مصرف سرانه پنیر روند محصولات لبنی دیگر، مانند ماست و نوشیدنی های لبنی را دنبال کند، پتانسیل بالایی در این بازار وجود دارد. با وجود اینکه مصرف سرانه پنیر در چین کمتر از ژاپن است، بازار پنیر در چین، که ۱۱ برابر ژاپن جمعیت دارد، تنها مقدار کمی بزرگتر است.

رقابت میان صادرکنندگان بزرگ برای پاسخ گویی به افزایش تقاضا شدید بوده. اتحادیه اروپا از سال ۲۰۱۵ به دلیل عدم دسترسی به بازار روسیه و حذف سهمیه شیر، بیشترین سهم از بازار را به دست آورده. اتحادیه ازوپا همچنین از توافق نامه تجارت آزاد و شرایط جغرافیایی بهره برده و به کمک آن صادرات خود را از سه سال پیش تا ۲۰۱۸، تا ۱۶ درصد افزایش داده است. و این موضوع در حالی است که بازار ۱۰% رشد داشته.

نظریه جهانی

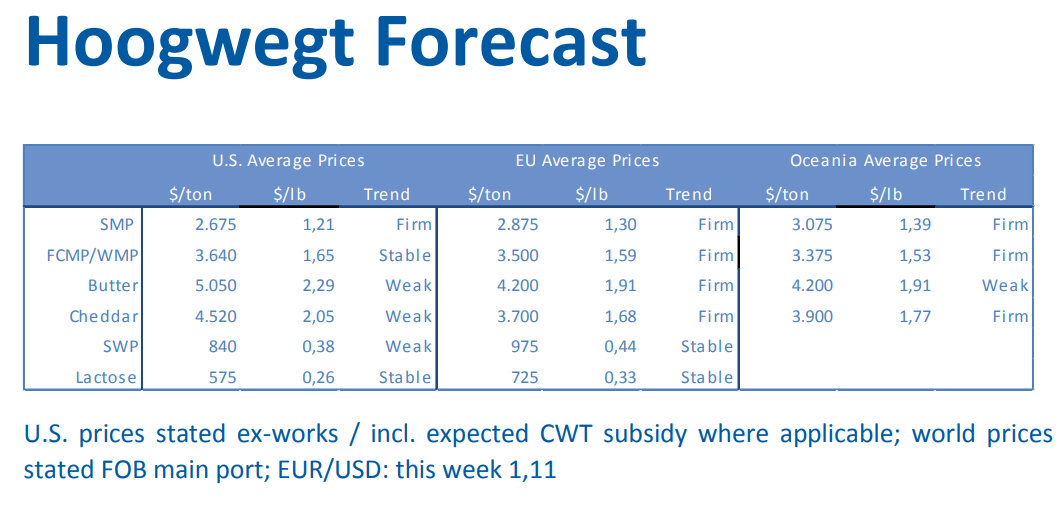

آمار اخیر نشان داده تولید شیر در آمریکا افزایش قابل توجهی داشته، در ازوپا ثابت مانده و در اقیانوسیه، کاهش یافته است، که بیشتر به دلیل آب و خوای نامساعد در ابتدای فصل است. قسمت عمده مازاد شیر تولید شده در آمریکا صرف تولید پنیر می شود. قیمت کره اروپا بعد از این که به کمترین حد خود در سه سال گذشته رسیده بود، دوباره به حالت عادی بازگشت. صادرات ۲۰۱۹ تا به اینجا ۲۸% بیشتر از سال گذشته است و احتمال می رود قیمت ها دوباره بیشتر از قیمت اقیانوسیه شود. قیمت شیر خشک کم چرب از ۱۲ ماه گذشته حدود ۵۰% افزایش داشته و در سطح عادی به قیمت ۳۰۰۰ دلار آمریکا به ازای هر تن رسیده. با اینکه افزایش قیمت شیر اغلب به نفع تولید کننده پنیر است، برخی تولیدکنندگان اروپا معتقدند تولید کره و شیرخشک کم چرب سودآوری بیشتری دارد که منجر به افزایش قیمت پنیر میشود. نکته جالب توجه در دوره پیش رو افزایش ظرفیت موزارلاست. به طور قطع، برای تولید موزارلا شیر زیادی مصرف خواهد شد. در GDT این هفته، قیمت جهانی پنیر چدار افزایش داشت و به قیمت چدار اروپایی رسید. از آن جایی که قیمت های آمریکا همچنان بالاست، این اقیانوسیه یا اروپا هستند که به تقاضای بازار جهانی پاسخ می گویند. به احتمال زیاد عرضه و تقاضا در ماه های آینده تغییر چندانی نخواهد داشت.

تجارت جهانی پنیر ممکن است در سال ۲۰۲۰ کاهش یابد

بعد از رشد کمی که تجارت جهانی پنیر در سال ۲۰۱۸ داشت، تجارت افزایش فعالیت داشته. تجارت پنیر در ۸ ماه ابتدایی ۲۰۱۹، ۳.۲% افزایش داشته . اگر انتقال پنیر از بلاروس به روسیه را در نظر نگیریم، تجارت در بقیه بازارها به اندازه نصف این مقدار رشد داشته اند.

در این میان، قیمت کلی پنیر در اروپا و آمریکا بسیار متفاوت است. عرضه پنیر اروپا با توجه به افزایش ظرفیت تولید، بسیار زیاد است. در حالیکه عرضه محدود چدار در آمریکا منجر به افزایش قیمت شده. با این حال، با افزایش تولید، مصرف کنندگان به افزایش قیمت واکنش نشان داده و قیمت در آمریکا به حالت طبیعی بر خواهد گشت. در کوتاه مدت، صادرکنندگان اروپا از مزیت قیمت کمتر، بهره خواهند برد.

سیاست های مخالف در این سال رشد بازار پنیر را تهدید کرده است.توافق نهایی در مورد برکسیت، بازار پنیر انگلستان (بزرگترین بازار تکی در اروپا بعد از خروج از اتحادیه) را تضعیف خواهد کرد یا در نهایت دسترسی برای تولیدکنندگان را کاهش خواهد داد. سیگنال های اولیه نشان داده اگر انگلستان، قرارداد غیرتجاری بدون تنظیم تعرفه فعلی واردات پنیر با اتحادیه اروپا امضا کند، تولید کنندگان انگلیسی متحمل ضرر خواهند شد. یک عامل کاهنده دیگر، تحمیل تعرفه آمریکا به واردات پنیر اروپاست که به دلیل سوبسید غیرقانونی ایرلاین های اروپا توسط سازمان تجارت جهانی وضع شده است.

با این حال، بدون رفع اختلاف تجاری آمریکا و چین، در سال آینده احتمال رکود اقتصادی جهانی افزایش می یابد. این موضوع می تواند تجارت پنیر در ۲۰۲۰ را کند تر کند.

افزایش عرضه پنیر فشار بیشتری بر روی قیمت خواهد گذاشت. تولید مازاد قابل توجهی در سال آینده خواهد داشت. با اینکه بیشتر کارخانه ها در آمریکا بر تولید چدار تمرکز کرده اند، در اتحادیه اروپا، تمرکز بر تولید موزارلاست. قیمت جهانی موزارلا همچنان توسط عرضه فراوان تحت تاثیر قرار گرفته و برای برقراری تعادل در بازار جهانی نیاز به افزایش تقاضا دارد.